年末调整(Nenmatsu Chosei)与确定申报(Kakutei Shinkoku)的区别:日本上班族如何申请退税

CEO / Native Japanese Expert

更新于: 2025年12月8日

年末调整和确定申报,你需要做哪个?本文为在日工作的外籍员工详细讲解退税文件的填写方法、截止日期及所需材料。平均可退税2万至10万日元。

“公司让我提交‘年末调整(Nenmatsu Chosei)’的文件,但这和‘确定申告(Kakutei Shinkoku)’有什么区别?”

“两个都要做吗?还是只做其中一个就行?”

许多在日本工作的外国人都对这两种制度的区别感到困惑。实际上,Reddit上曾有人发帖称:“因为错过了公司的截止日期,我损失了 ¥66,000 的退税金。”

在这篇文章中,我们将明确解释年末调整和确定申告的区别,并具体说明你应该在何时提交哪些文件。

⏰ 2025年的重要截止日期:

- 年末调整: 2024年11月30日之前(具体视公司而定)

- 确定申告: 2025年2月17日 ~ 3月17日

如果手续办理正确,平均可以收到 ¥20,000 ~ ¥100,000 的退税。

年末调整和确定申告,有什么区别?【一览表比较】

首先,让我们理解这两种制度的基本区别。

年末调整(Nenmatsu Chosei) 是由公司代替你计算并调整税款多退少补的制度。而 确定申告(Kakutei Shinkoku) 是你自己向税务署申报一年所得的制度。

请通过下表确认主要区别。

| 项目 | 年末调整(Nenmatsu Chosei) | 确定申告(Kakutei Shinkoku) |

|---|---|---|

| 对象 | 公司职员(原则上全员) | 有副业收入、年收入超2000万日元、想申请医疗费控除的人等 |

| 期限 | 11月中旬~月底(视公司而定) | 2025年2月17日(周一)~3月17日(周一) |

| 谁来做? | 公司代办 | 自己申报 |

| 退税时间 | 随12月或1月的工资发放 | 申报后2周~2个月 |

| 提交处 | 就职的公司 | 税务署(通过e-Tax、邮寄或持参) |

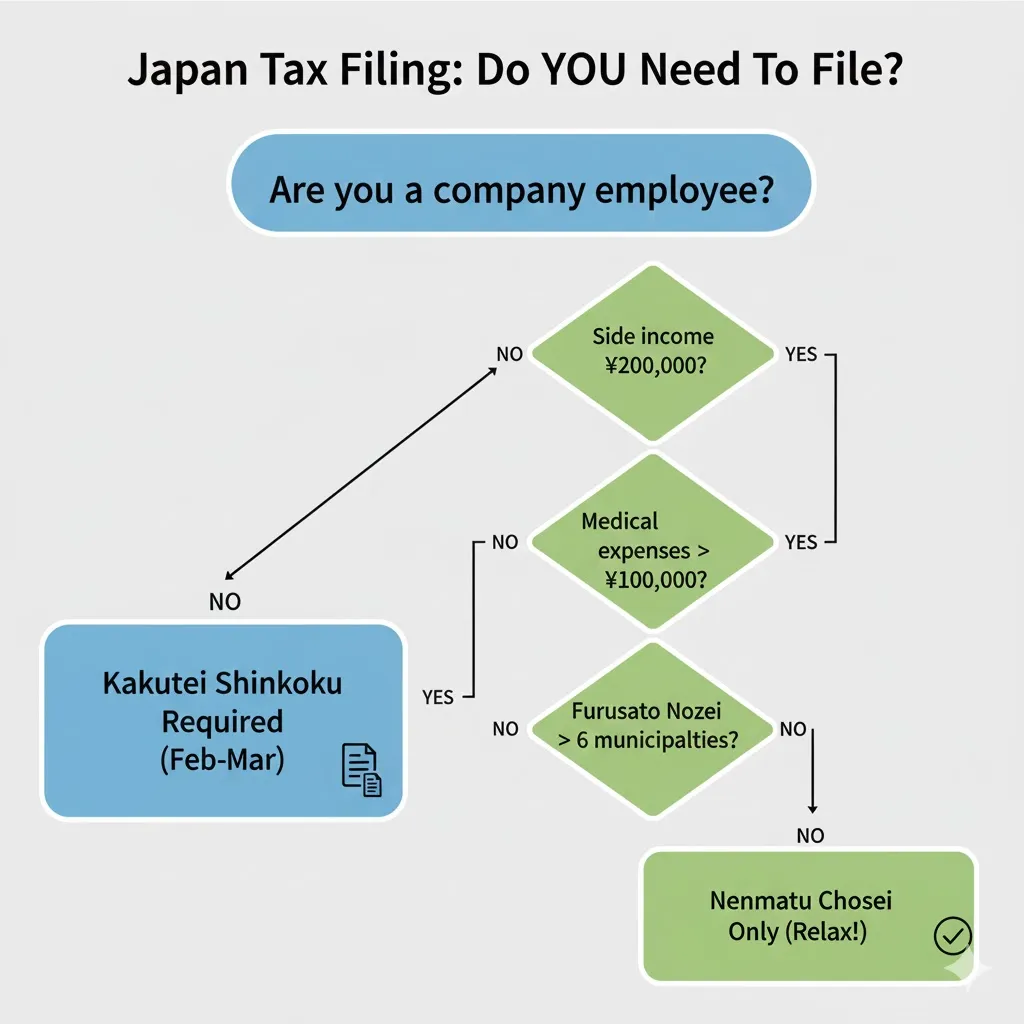

基本规则:公司职员通常只需做“年末调整”。“确定申告”仅在“特殊情况”下需要。

大多数公司职员仅通过年末调整即可完成税务手续。但是,如果你有副业或支付了高额医疗费,则需要进行确定申告。

你属于哪一种?只需年末调整,还是需要确定申告?

请确认你属于哪种情况。

只需“年末调整”即可的人

- 只从一家公司领取工资

- 副业年收入在 ¥200,000 以下

- 不打算申请特殊控除(如医疗费控除、房贷控除第1年等)

- 赶上了公司的提交截止日期

符合这些条件的人,只需填写公司分发的文件并提交即可。

“必须”进行确定申告的情况

如果符合以下任一情况,必须进行确定申告:

- 年收入在 ¥20,000,000 以上

- 副业年收入超过 ¥200,000

- 同时在两家以上公司工作(兼职)

- 年度中途离职,且年底前未再就业

- 结束海外派驻回国,或年度中途离开日本

在这些情况下,仅靠年末调整无法完成税金计算,因此必须自己进行确定申告。

进行确定申告能“退钱”的情况(自愿)

以下情况虽然不是义务,但如果进行申告,可能会退还税金:

- 年医疗费超过 ¥100,000(或所得的5%)

- 故乡纳税(Furusato Nozei)捐赠了 6个以上 的自治体

- 首次申请房贷控除(仅限第1年,第2年起可通过年末调整办理)

- 忘记做年末调整或错过了公司的截止日期

- 忘记提交生命保险料控除证明书

特别是,错过了年末调整的人不要放弃。只要进行确定申告(2025年2月17日~3月17日),依然可以拿到退税。

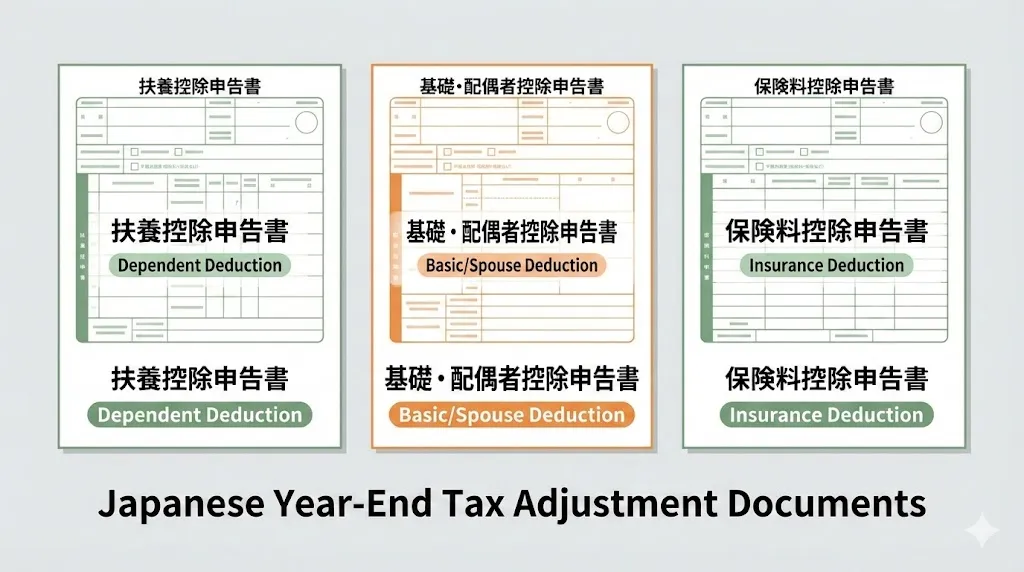

年末调整文件的填写方法【3种文件完全解说】

年末调整需要提交的文件主要有3种。让我们详细看看每种文件的填写方法。

提交期限与流程

年末调整的一般日程如下:

- 10月下旬~11月初:公司分发文件

- 11月15日~30日:提交截止(因公司而异)

- 12月或1月:退税金随工资一起发放

⚠️ 重要:如果错过这个截止日期,你必须自己去税务署做确定申告(2月17日~3月17日)才能拿到退税。

请务必确认公司的截止日期,提前准备。

文件①:扶养控除等(异动)申告书

正式名称:給与所得者の扶養控除等(異動)申告書

目的:申请基础控除和扶养控除的必须文件。如果不提交此文件,将无法享受任何控除,税金会变高。

主要填写项目:

- 姓名、住址、出生日期、个人编号(My Number)

- 必须与在留卡 完全一致(包括空格、大小写)。

- 配偶信息(已婚者)

- 姓名、出生日期、个人编号。

- 仅当配偶年收入在 ¥1,030,000 以下时填写。

- 扶养亲属信息(你供养的家属)

- 孩子、父母等你在经济上支持的家属。

- 控除额:每人 ¥380,000~¥630,000(取决于年龄和是否同住)。

给外国人的重要提示:

如果要将居住在海外(如中国国内)的家属列为扶养对象,必须提交以下文件:

- 汇款记录:银行明细或汇款单(证明你在定期汇款)。

- 亲属关系证明书:出生证明、结婚证等(原件+日语翻译件)。

- 家属的收入证明:证明家属年收入在一定金额以下。

2023年起审查变得更加严格,如果文件不全将不予认定。请尽早准备。

文件②:基础控除・配偶者控除・所得金额调整控除申告书

正式名称:給与所得者の基礎控除申告書 兼 配偶者控除等申告書 兼 所得金額調整控除申告書

目的:申报你自己的所得和配偶的情况,以计算控除额。

主要填写项目:

- 你今年的预估收入额

- 合计1月~12月的工资单计算。

- 填写“所得(Shotoku)”而非“收入(Shunyu)”(收入减去给与所得控除后的金额)。

- 配偶信息(申请配偶者控除时)

- 配偶年收入在 ¥1,030,000 以下,最大控除 ¥380,000。

- 配偶年收入在 ¥1,500,000 以下,可申请配偶者特别控除。

常见错误: 混淆“收入”(税前工资)和“所得”(扣除给与所得控除后的金额)。

文件③:保险料控除申告书

正式名称:給与所得者の保険料控除申告書

目的:申报支付的生命保险、地震保险、社会保险费(如同自己支付的部分),以获得控除。

必须粘贴的文件: 保险公司会在10月~11月寄来“控除证明书”明信片。必须将此明信片粘贴在申告书上提交。

转职者的追加文件

如果在年度中途换了工作,必须提交前一家公司的“源泉征收票(Gensen Choshu Hyo)”。

这是前公司开具的“1月至离职日的工资和纳税记录”。如果不交给新公司,前一份工作的收入将无法合并计算,你可能会被双重征税。

在Reddit上,有人报告说:“换工作时没交前公司的源泉征收票,结果多交了 ¥50,000 的税。”

如果前公司不给开具:

- 咨询Hello Work。

- 向税务署提交“源泉征收票不交付届出书”。

需要确定申告的人的文件准备指南

如果年末调整无法解决你的情况,就需要进行确定申告。

确定申告的期限和方法

2025年确定申告日程:

- 对象期间:2024年(令和6年)1月1日~12月31日的收入

- 申告期间:2025年2月17日(周一)~3月17日(周一)

- 提交方法:

- e-Tax(在线):退税金 2~3周 到账

- 邮寄/持参税务署:退税金 1~2个月 到账

推荐使用e-Tax,退税最快。

必要文件清单

全员必须:

- 确定申告书(第一表・第二表)

- 个人编号卡(My Number Card),或(在留卡 + 通知卡)

- 银行账户信息(用于接收退税)

- 源泉征收票(从公司领取)

视情况追加的文件:

申请医疗费控除

- 医疗费收据(医院、药局等)

- 医疗费控除明细书(从国税厅网站下载)

- 标准:年医疗费超过 ¥100,000 或所得的5%(取较低者)的部分可控除

申请海外扶养控除

- 亲属关系证明书

- 汇款记录(必须按人头分别汇款,不能一笔汇给一个人代表全家)

故乡纳税(6个自治体以上)

- 寄付金受领证明书(各自治体寄来)

e-Tax vs 书面提交,哪个更划算?

| 项目 | e-Tax | 书面(邮寄/持参) |

|---|---|---|

| 退税速度 | 2~3周 | 1~2个月 |

| 提交时间 | 24小时随时 | 仅限税务署工作时间 |

| 所需物品 | My Number卡 + 手机/电脑 | 打印申告书 |

| 青色申告特别控除 | ¥650,000 | ¥550,000 |

| 优点 | 快、方便、控除额高 | 无需网络环境、手写安心 |

推荐:如果你有My Number卡,e-Tax具有压倒性优势。

外国人容易踩的5个坑

总结了在日本工作的外国人(特别是华人)需要特别注意的要点。

① 姓名拼写错误(罗马字 vs 片假名)

问题:税务文件上的名字与在留卡或银行账户不一致。

解决方法:

- 严格按照在留卡上的记载填写(全大写,姓-名顺序)。

- 注意空格。

- 例如:在留卡是“WANG XIAOMING”,表格上也必须是“WANG XIAOMING”。

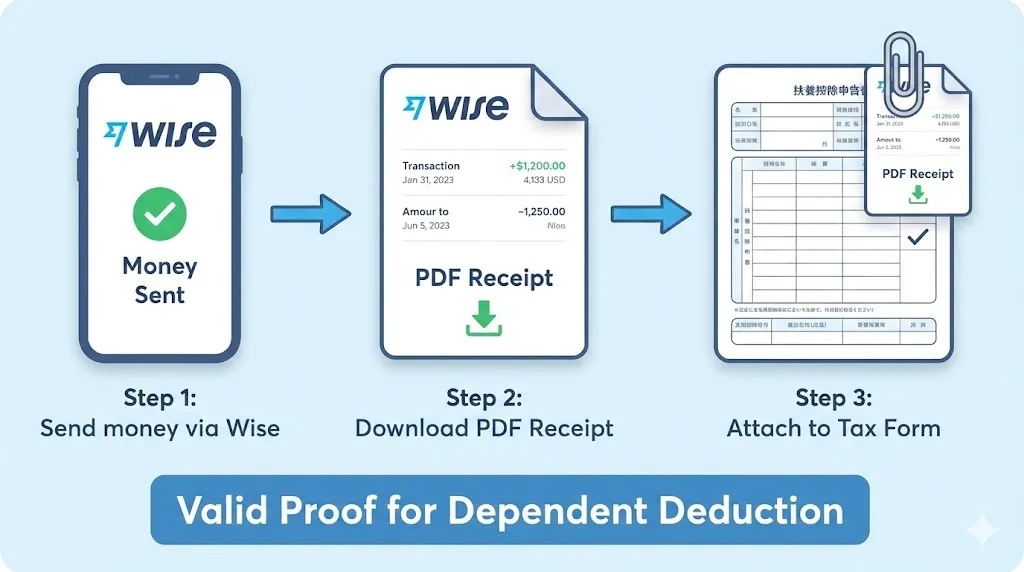

② 未准备海外汇款证明(人肉带钱)

问题:很多华人习惯春节回家时带现金给父母,或者通过微信/支付宝私下换汇。这些方式都不能作为抚养控除的证明。

必须要求:

- 必须通过银行或正规汇款服务(如Wise, SBI等)汇款。

- 必须有显示汇款人(你)和收款人(家属)姓名的明细单。

③ 忘记提交前职的源泉征收票

问题:换了工作,但没把旧公司的源泉征收票交给新公司,导致税金计算错误。

解决方法:

- 离职时务必向旧公司索要源泉征收票。

- 尽快提交给新公司。

④ 混淆“年末调整”和“确定申告”的截止日期

问题:误以为“截止日期是3月”,从而错过了公司11月的年末调整截止日。

正确理解:

- 11月:提交给公司的截止日(公司帮你做)。

- 2月-3月:自己去税务署办理的期限。

如果错过了11月,你就得在3月自己去跑税务署,徒增麻烦。

⑤ 离职回国未做确定申告

问题:年度中途离职回国,却没有办理税务手续,白白损失了本应退还的税金。

解决方法:

- 回国前:去税务署办理“准确定申告”。

- 回国后:指定“纳税管理人”(在日的熟人等)代为申报。

- 保留日本的银行账户以接收退税。

最大化退税金的3个秘诀

-

补缴国民年金也可控除

- 如果你补缴了过去2年的未付年金,全额均可作为社会保险料控除。

- 例如:补缴 ¥200,000,大约可退回 ¥40,000 的税金。

-

自助医疗税制(Self-medication)

- 即使医疗费不到10万日元,如果购买了超过 ¥12,000 的指定OTC药品(药盒上有识别标志),也可以申请减税。

-

故乡纳税实质0元负担

- 如果在乐天(Rakuten)大促期间捐赠,获得的积分通常可以抵消 ¥2,000 的自付费用。

常见问题(FAQ)

Q1: 我忘记做年末调整了,钱是不是拿不回来了?

A: 不会。你仍然可以在2025年2月17日~3月17日期间,自己去税务署做“确定申告”来拿回退税。

Q2: 一般能退多少钱?

A: 平均 ¥20,000 ~ ¥100,000。具体取决于抚养人数、保险费等。

- 单身、有保险:约 ¥20,000 ~ ¥30,000

- 已婚、供养配偶:约 ¥50,000 ~ ¥70,000

- 供养2个孩子 + 保险:约 ¥80,000 ~ ¥100,000

Q3: 我副业(打工)赚了19万日元。需要确定申告吗?

A: 如果副业所得在 ¥200,000 以下,不需要向税务署进行所得税的确定申告。但可能仍需向市役所申报“住民税”。

Q4: 我没有My Number卡(实体卡)怎么办?

A: 可以使用“在留卡 + 通知卡(纸质)”或“记载了My Number的住民票”代替。不过,有实体My Number卡办理e-Tax会方便很多。

Q5: 想把国内的父母加入扶养,需要什么?

A: 最关键的两样东西:

- 亲属关系公证书(证明是你父母)。

- 银行汇款证明(证明你在供养)。注意:必须分别汇给父亲和母亲,不能只汇给一个人代表全家。

Q6: e-Tax报错,可以提交纸质版吗?

A: 可以。你可以打印出来邮寄或直接带去税务署。退税速度会慢一点,但处理结果是一样的。

总结:遵守期限,确保拿到退税

总结本文的重点:

黄金法则:

- 公司职员优先做“年末调整”(截止:11月)。

- 如果有副业、高额医疗费或故乡纳税 > 6处:必须做“确定申告”(2月-3月)。

- 错过公司截止日,可以通过确定申告“补救”。

外国人注意事项:

- 姓名必须与在留卡一致。

- 海外扶养必须有正规汇款记录(不可人肉带钱)。

- 换工作记得提交旧公司的源泉征收票。

现在该做的事:

- 确认自己是只需年末调整,还是需要确定申告。

- 确认公司的截止日期(通常是11月)并准备文件。

- 找出保险公司的控除证明书明信片。

- 如果已经来不及,请在日历上标记2月去办理确定申告。

只要正确办理手续,平均可以拿回 ¥20,000 ~ ¥100,000。不要让属于你的钱溜走了!

汇款5万日元退税金回国,Wise比银行省¥3,500

银行汇款手续费约¥7,000。Wise仅需约¥3,500,且采用实际汇率。这是外国人的首选。账户免费,自动保存的汇款记录还可作为减税证明。

免责声明

※ 本文信息截至撰写之时准确无误。法律法规可能会发生变化,请务必查看官方来源以获取最新信息。对于因本文内容造成的任何损害,我们概不承担任何责任。